Zum Inhalt wechseln

Zum Inhalt wechseln

Die Frage „Was ist eine Kreditkarte?“ stellt man sich früher oder später, sobald man nach alternativen Zahlungsmethoden sucht und sich mit den Möglichkeiten des bargeldlosen Bezahlens beschäftigt. Die Erklärung dazu ist ganz einfach.

Kreditkarten haben zahlreiche Funktionen und Vorteile. Sie sind eine sehr beliebte und flexible Zahlungsart. Im Folgenden möchten wir dir zeigen, was Kreditkarten genau sind und was bei der Auswahl wichtig ist.

Das wichtigste in Kürze

- Kreditkarten werden weltweit akzeptiert.

- Sie werden bei Buchungen für Hotels oder Reisen bevorzugt.

- Bei „echten“ Kreditkarten bekommst du einen Kreditrahmen.

- Es gibt auch Kreditkarten, die du vorher aufladen musst.

- Achte vor allem auf die Kosten und Gebühren.

Diese 3 Kreditkarten empfehlen wir:

- Kostenlos weltweit bezahlen und Geld abheben

- Bis zu 51 Tage zinsfreie Rückzahlung

- Einfacher Antrag mit hoher Annahmechance

- Dauerhaft 0€ Jahresgebühr

Die beste Kreditkarte in Deutschland

- 0€ Bargeldabhebungsgebühr am Automaten

- Apple Pay, Google Pay und Garmin Pay kompatibel

- 5% Reisegutschrift bei Buchungen über Urlaubsplus.de

- Dauerhaft 0€ Jahresgebühr

- Kostenlose Zahlungen Online weltweit

- Rückzahlung in Raten oder alles auf einmal

- Bis zu 1.000€ Vorschuss vor Kartenerhalt

- Dauerhaft 0€ Jahresgebühr

Wie funktioniert eine Kreditkarte?

Du möchtest wissen wie eine Kreditkarte funktioniert? Hier erkläre ich es Dir ganz einfach. Mit einer Kreditkarte kannst du ganz klassisch bezahlen oder Geld vom Automaten abheben. Dir wird ein gewisses Limit bereitgestellt, welches du frei ausgeben kannst. Der Betrag, den du ausgibst, ist vorerst geliehenes Geld, das dir eine Bank oder ein Finanzinstitut gibt. Entweder zahlst du alles auf einmal zurück oder in Raten, wobei bei Ratenzahlungen hohe Zinsen anfallen können.

Die Aussteller der Karte arbeiten meist mit Systemen für Zahlungen wie Visa, Mastercard und American Express. Durch diese Systeme kannst du dir sicher sein, dass deine Zahlungen auf der ganzen Welt sicher verlaufen. Außerdem kannst du dadurch die Karte fast überall benutzen.

Bei den meisten Kreditkarten hast du auch Bonusprogramme, Cashback-Aktionen oder sogar Versicherungen dabei. Es gibt aber auch spezielle Vorteile bei exklusiveren Karten, wie beispielsweise einen Lounge-Zugang an Flughäfen.

Woran erkennt man eine Kreditkarte?

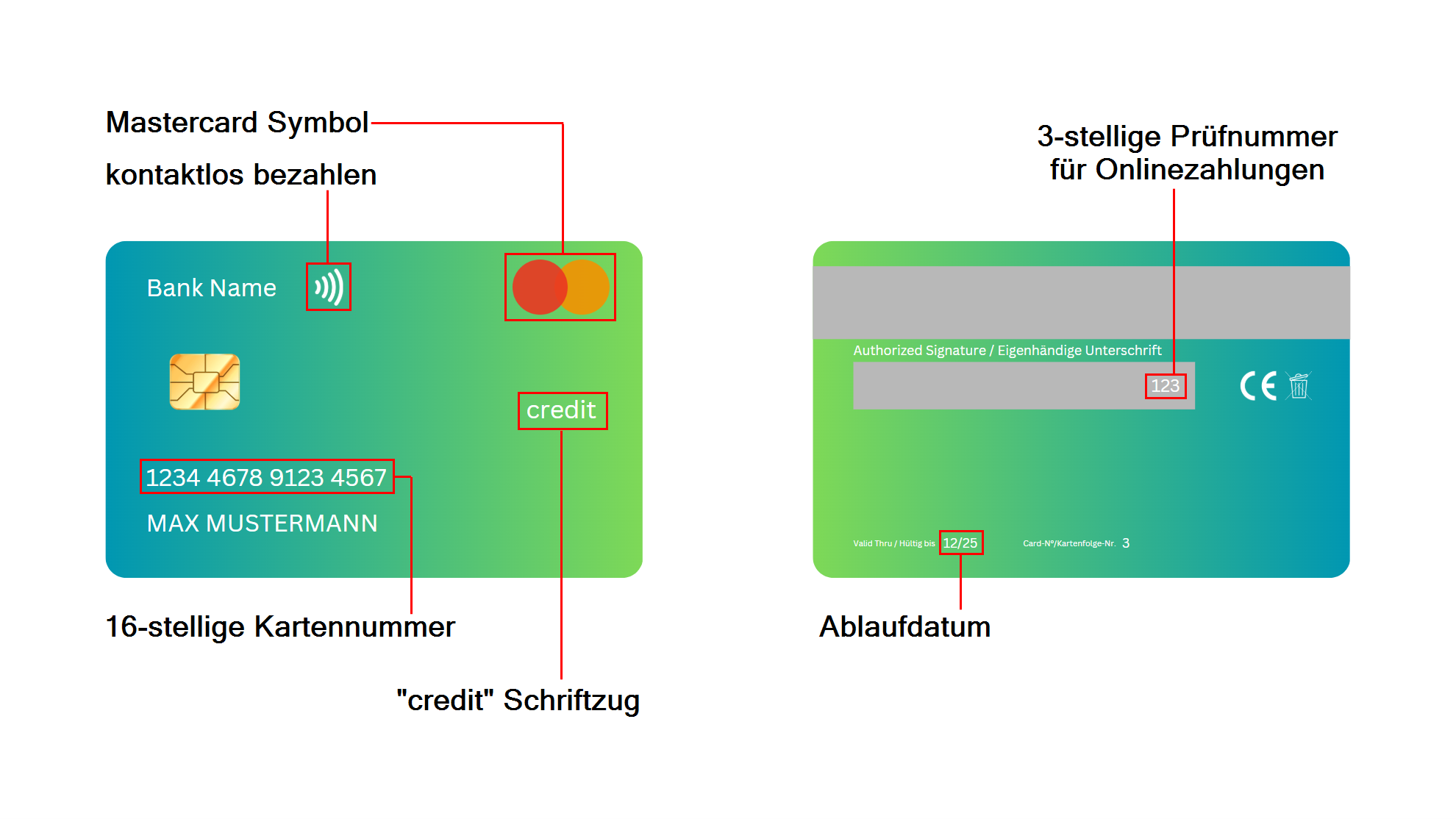

Woran erkennt man eine Kreditkarte? Auch diese Frage kann ich Dir ganz einfach erklären! Die Kreditkarte ist von der klassischen Debitkarte nicht großartig zu unterscheiden. Vorne findest du den Namen der Bank oder des Herausgebers sowie das Kontaktlos-Bezahlen-Symbol (für NFC-Zahlungen). Es stehen ebenso der Name des Karteninhabers sowie die 16-stellige Kartennummer, die für Online-Zahlungen verwendet wird, vorne drauf. Zusätzlich ist das Logo des Systemanbieters, wie Mastercard oder Visa, zu sehen. Durch das Datum, welches hinten oder vorne drauf sein kann, weißt du, wie lange deine Karte gültig ist.

Für die Speicherung von Daten ist auf der Rückseite ein Magnetstreifen. Der Magnetreifen ist vor allem für ältere Automaten oder Systeme wichtig. Die dreistellige Sicherheitsnummer (CVC/CVV) befindet sich auch auf der Rückseite. Bei Online-Zahlungen musst du diese Nummer auch mit angeben. Im Vergleich zur Debitkarte ist auf einer Kreditkarte der „Credit“-Schriftzug oben, während auf der Debitkarte „Debit“ steht. So kannst du die Kartenart ganz einfach erkennen. Optisch kann die Karte natürlich je nach Anbieter anders aussehen.

Auf der Suche nach den besten Kreditkarten? In unserem Kreditkarten-Vergleich findest du die besten verfügbaren Angebote!

Vor- und Nachteile einer Kreditkarte

Eine Kreditkarte kann dir in bestimmten Situationen wirklich eine große Hilfe sein, aber ebenso im alltäglichen Geschehen nützlich sein. Ist eine Kreditkarte also das Passende für dich?

Die Vor- und Nachteile einer Kreditkarte haben wir hier für dich einfach zusammengefasst:

Vorteile einer Kreditkarte

Hier sind die wichtigsten Vorteile der Kreditkarten im Detail:

Finanzielle Flexibilität

Mache einfache Einkäufe im Laden oder hebe Geld am Automaten ab und benutze vorerst deine Kreditkarte. Auch bei größeren Besorgungen oder in Notsituationen kann die Kreditkarte deine Zeit erleichtern. Zahle deine Beträge entspannt später zurück, denn bei vielen Anbietern hast du einen zinsfreien Zeitraum verfügbar.

Zusätzliche Leistungen und Vorteile

Viele Kreditkarten haben besondere Extra-Leistungen wie Reiseversicherungen, Cashback-Programme und Rabatte. Am besten sind solche Angebote natürlich für Vielreisende oder Menschen, die öfter höhere Beträge ausgeben. So kannst du wirklich spannende Angebote genießen und oft viel sparen.

Hohe Akzeptanz

Kreditkarten werden oft bevorzugt oder sind sogar Voraussetzung bei Buchungen wie Autovermietungen, Hotelreservierungen oder sogar Kautionen. Anbieter schätzen die zusätzliche Sicherheit, die eine Kreditkarte bietet. Die Käufe oder Zahlungen können so nämlich unabhängig vom Konto sofort getätigt werden. Das macht sie fast unverzichtbar für Reisen oder andere besondere Geschäftsabschlüsse.

Nachteile einer Kreditkarte

Zu den größten Nachteilen gehören:

Hohe Zinsen bei Teilzahlungen

Wenn du den offenen Betrag nicht innerhalb des zinsfreien Zeitraums zurückzahlst, können hohe Zinsen entstehen. Geht das dann über einen längeren Zeitraum, wird das schnell zu einer finanziellen Belastung.

Gefahr der Überschuldung

Mit der Kreditkarte kannst du Geld ausgeben, welches du gar nicht hast. So ist es am einfachsten erkläft. Solltest du also den Überblick verlieren oder zu motiviert Geld ausgeben, könntest du in eine Schuldenfalle kommen. Achte deshalb auf strenges Finanzmanagement.

Bist du an einer Kreditkarte interessiert? In unserem Kreditkarten-Vergleich findest du die besten Angebote und Konditionen auf einen Blick!

Welche Kreditkarten-Arten gibt es?

Suchst du nach Kreditkartenarten, findest du verschiedenste Ausführungen mit unterschiedlichen Funktionen.

Charge Cards

Die Charge Card bekommst du schon „aufgeladen“. Der Betrag, der dir zur Verfügung steht, ist der sogenannte Kreditrahmen. Wenn du also bezahlst oder Geld abhebst, musst du den verbrauchten Betrag am Monatsende wieder zurückzahlen.

Andernfalls fallen hohe Zinsen und Gebühren an. Die Charge-Card ist perfekt für die, die ihre Ausgaben genau im Auge haben wollen und den offenen Betrag auch immer überweisen können.

Revolving Card

Bei der Revolving Card bekommst du ebenso einen Kreditrahmen, den du nutzen kannst, wie du willst. Anders als bei der Charge Card muss das Geld nicht am Monatsende zurücküberwiesen werden.

Du kannst auch nur eine Teilzahlung machen und den restlichen Betrag nach und nach zurückzahlen. Du hast also mehr Spielraum, musst aber umso genauer auf deine Zinsen schauen.

Prepaid-Karte

Die Prepaid-Karte ist anders als die vorherigen Kreditkarten-Arten. Sie muss zuerst mit Geld aufgeladen werden. Ähnlich wie bei der Debitkarte kannst du nur das Guthaben ausgeben, welches du auch aufgeladen hast. Sehr bequem, da du dadurch nicht in eine Schuldenfalle oder Überschuldung kommen kannst.

Mit einer Prepaid-Karte hast du die volle Kontrolle über die Ausgaben und sie ist meistens einfach zu bekommen. Deshalb sind sie perfekt für Leute ohne Konto oder mit eingeschränkter Kreditwürdigkeit.

Virtuelle Kreditkarte

Virtuelle Kreditkarten benutzt du grundsätzlich für Zahlungen im Internet. Viele dieser „Virtuellen Kreditkarten“ lassen sich problemlos mit Google Pay oder Apple Pay verknüpfen. Dadurch kannst du auch im Geschäft bezahlen.

Die Kartendaten (Kartennummer, Ablaufdatum und CVC/CVV-Code) werden in einer Mobile-App oder auf einer Website angezeigt. Es gibt zwei Arten: Bei manchen Karten musst du dein Guthaben zuerst aufladen. Bei anderen hast du wie bei der klassischen Kreditkarte einen Kreditrahmen.

Solltest du eine flexible Kreditkarte suchen die dir finanziellen Spielraum bietet, also eine Revolving Card, haben wir genau das Richtige für dich. Ein Allrounder – die TF Mastercard Gold ist unser Testsieger und nahezu für jedermann geeignet. Oder eine Luxusvariante – die American Express Platinum für ein exklusives Reiseerlebnis.

Voraussetzungen für eine Kreditkarte

Für eine Kreditkarte musst du mindestens das 18. Lebensjahr vollendet und einen Wohnsitz in Deutschland haben. Dann wird überprüft, ob du den Kredit auch zurückzahlen kannst (Bonitätsprüfung). Mit konstantem Einkommen oder einem monatlichen Gehalt solltest du dafür gut aufgestellt sein.

Es gibt aber auch Ausnahmen mit weniger strengen Bedingungen. Bei Prepaid-Kreditkarten fällt die Bonitätsprüfung weg, weil du sie selbst vorher aufladen musst. Ebenso gibt es für Studenten oder junge Erwachsene meistens einfachere oder weniger strenge Bedingungen.

Wie wähle ich die richtige Kreditkarte?

Eine Kreditkarte kann dir viele Vorteile bieten, aber nicht jede Karte passt zu jedem Lebensstil. Bevor du dich für eine entscheidest, solltest du die wichtigsten Punkte im Blick behalten, damit du später keine bösen Überraschungen erlebst. In diesem Abschnitt erfährst du, worauf es bei der Auswahl einer Kreditkarte wirklich ankommt.

Jahresgebühr

Die Höhe der Jahresgebühr ist entscheidend. Die meisten Karten mit einer mittleren bis hohen Jahresgebühr haben viele Zusatzleistungen. Überlege gut, ob du diese wirklich brauchst, und entscheide dich dann. Einige Anbieter bieten mittlerweile auch Kreditkarten komplett ohne Jahresgebühr an.

Zinsen

Wenn du das ausgegebene Geld von deiner Karte nicht rechtzeitig zurückzahlst, fallen hohe Zinsen an. Der effektive Jahreszinssatz ist dabei meistens höher als bei klassischen Ratenkrediten. Informiere dich daher vorab, wie hoch die Zinsen sind und ab wann sie beginnen zu laufen. Die Zinsen werden normalerweise auf den Betrag berechnet, der nach Ablauf der Zahlungsfrist noch offen ist.

Rückzahlungsbedingungen

Die Rückzahlung bei Kreditkarten hängt von der Art der Karte ab. Mit einer Charge Card musst du den offenen Betrag jeden Monat komplett zahlen, sonst können Gebühren oder eine Sperrung folgen. Revolving Cards bieten dir Ratenzahlungen, dafür fallen aber Zinsen an, wenn du nicht rechtzeitig zahlst. Bei Prepaid-Karten gibst du nur das aus, was du vorher aufgeladen hast – Rückzahlungen entfallen hier.

Bargeldbehebungen (Inland und Ausland)

Mit den meisten Kreditkarten kannst du ganz einfach Bargeld abheben – sowohl hierzulande als auch im Ausland. Aber Achtung: Gerade bei Abhebungen im Ausland können Gebühren anfallen. Im Inland kannst du oft kostenlos Geld abheben oder hast ein monatliches Limit für gebührenfreie Abhebungen.

Schau am besten vorher die Konditionen deiner Karte an, um Überraschungen zu vermeiden. Sollten Kosten aufgrund des Automatenbetreibers anfallen, werden dir diese vor der Abhebung am Automaten angezeigt.

Akzeptanz

Eine Kreditkarte ist nur dann wirklich praktisch, wenn sie auch überall akzeptiert wird. Achte darauf, ob die Karte ein bekanntes System wie Visa, Mastercard oder American Express verwenden. Diese werden weltweit in Geschäften, Restaurants und online gerne akzeptiert da sie sehr bekannt sind. Besonders auf Reisen ist eine hohe Akzeptanz entscheidend, damit du keine Probleme bei Buchungen wie zum Beispiel Hotels oder Mietwagen hast.

Fremdwährungsgebühr

Wenn du ins Ausland reist oder in verschiedenen Währungen zahlst, sind die Fremdwährungsgebühren ein sehr wichtiger Punkt. Einige Kreditkarten berechnen hohe Gebühren für die Umwandlung in Fremdwährungen, während andere komplett auf diese Gebühren verzichten. Eine Karte ohne Fremdwährungsgebühr spart dir langfristig viel Geld und ist besonders für Reisende ideal.

Kundenservice und Sicherheit

Wähle einen Anbieter mit gutem Kundenservice, der dir bei Problemen schnell hilft. Achte darauf, dass die Karte mit einer PIN oder Zwei-Faktor-Authentifizierung geschützt ist. Bei Verlust sollte die Karte einfach und sofort gesperrt werden können, um dein Geld zu sichern.

Zusatzleistungen und Bonusprogramme

Viele Kreditkarten bieten attraktive Zusatzleistungen, die dir den Alltag erleichtern oder dir Vorteile bringen. Dazu gehören Cashback, Punkte- und Meilenprogramme, Reiseversicherungen oder Rabatte bei Partnerunternehmen. Überlege, welche Boni für dich am meisten Sinn machen, und wähle eine Karte, die diese Leistungen bietet. So bekommst du noch mehr aus jeder Zahlung heraus.

Fazit

Hol dir vorab die nötigen Informationen und achte auf die wichtigsten Punkte. Dann sollte dir und deiner neuen Kreditkarte nichts im Wege stehen. Sie können dir viel Flexibilität verschaffen und du kannst einige Vorteile gegenüber der Debitkarte genießen.

Welche Kreditkartenart am ehesten passt, solltest du dir im Vorhinein überlegen. Natürlich kommt es darauf an, für was du sie im Endeffekt brauchst. Auch Kreditkarten mit monatlichen oder jährlichen Gebühren können sinnvoll sein, wenn du die Zusatzleistungen auch voll ausnutzt.

FAQs

Mit einer Kreditkarte kannst du fast überall Geld abheben und bezahlen. Oft wird sie für Online-Zahlungen oder Buchungen für Reisen benutzt. Bei der „echten“ Kreditkarte bekommst du ein Kreditlimit, das bedeutet also, dein normales Konto wird vorerst nicht belastet.

Solltest du deine Karte verlieren, dann sperre sie sofort. Meistens kannst du das schon über die Mobile-App machen. Andernfalls rufe bei der Notfall-Hotline unter (+49) 116 116 an.

Wenn deine Kreditkarte von Systemen wie Visa oder Mastercard unterstützt wird, ist das kein Problem. Damit kannst du sogar weltweit bezahlen und Geld am Automaten abheben. Wichtig zu beachten sind hierbei die Fremdwährungsgebühren.

In Deutschland sind Abhebungen meistens kein Problem. Im Ausland dagegen kannst du oft nur an bestimmten Automaten Bargeld beziehen. Achte dabei auf mögliche Mehrkosten oder Fremdwährungsgebühren.

Das Ablaufdatum zeigt, wie lange die Karte gültig ist. Nach diesem Datum musst du eine neue Karte beantragen, um sie weiter nutzen zu können.

Der dreistellige Code (CVC oder CVV ) auf der Rückseite der Karte dient zur zusätzlichen Sicherheit bei Online-Zahlungen. Er bestätigt, dass du die physische Karte besitzt.

Der Name zeigt, wer die Karte nutzen darf. Er dient als Sicherheitsmerkmal und wird bei der Identitätsprüfung herangezogen.

Unsere Empfehlungen

Girokonto

Kreditkarte

Debitkarte