Zum Inhalt wechseln

Zum Inhalt wechseln

Die Frage „Was ist eine Debitkarte?“ taucht oft bei der Eröffnung eines Kontos auf. Wir haben die Antwort für dich einfach erklärt.

Sie haben verschiedene Funktionen und Vorteile und gelten als praktische Alternative zur Kreditkarte. Im weiteren Verlauf wollen wir dir näherbringen, was genau Debitkarten sind und worauf du achten solltest.

Dass wichtigste in Kürze

- Debitkarten sind direkt mit deinem Girokonto verbunden.

- Bei einer Debitkarte hast du keinen Kreditrahmen zur Verfügung.

- Visa oder Mastercard Debitkarten werden nahezu überall akzeptiert.

- Debitkarten werden bei Buchungen von Mietwagen und Hotels nicht akzeptiert.

- Die Debitkarte ist keine „Girocard“ oder „EC-Karte“ .

Hier eine kurze Übersicht unserer empfohlenen Debitkarten:

Trade Republic Card

- Weltweit kostenloses Bezahlen und Abheben.

- Banking und Investments vereint in einer App.

- Erhalte 3 % Zinsen pro Jahr auf dein Cash.

- Dauerhaft 0€ Jahresgebühr

Die beste Debitkarte in Deutschland

Zum Anbieter

N26 Standard

- Bis zu 3 kostenlose Abhebungen pro Monat.

- Automatische Kategorisierung der Ausgaben.

- Weltweite Nutzung ohne Fremdwährungsgebühr.

- Dauerhaft 0€ Jahresgebühr

Zum Anbieter

Revolut Standard

- Bis zu 200€ kostenlose Bargeldabhebungen im Monat.

- Schnelle und unkomplizierte Auslandsüberweisungen.

- Gebührenfreie Zahlungen in verschiedensten Währungen.

- Dauerhaft 0€ Jahresgebühr

Zum Anbieter

Was ist eine Debitkarte?

Mit einer Debitkarte kannst du bequem und sicher bezahlen oder Bargeld am Automaten abheben. Das Besondere ist: Sie ist mit deinem Konto verbunden, von dem direkt abgebucht wird. Du kannst also nur so viel ausgeben, wie auf deinem Bankkonto drauf ist. So hast du deine Finanzen immer im Auge – ähnlich wie bei Bargeld.

„Debit“ heißt „Soll“ oder „Belastung“ und kommt aus dem Englischen. Wenn du mit deiner Debitkarte eine Zahlung tätigst, wird das Geld immer direkt von deinem verbundenen Konto abgezogen. Es macht keinen Unterschied, ob du damit online Zahlungen tätigst oder das Geld bei einem Automaten abhebst – dein Kontostand wird sofort oder nach kurzer Zeit angepasst.

In Deutschland ist die girocard besonders verbreitet. Sie wird oft auch Debitkarte oder EC-Karte genannt. Aber Achtung: Mit einer girocard kannst du im Ausland oft nur bezahlen, wenn sie ein V-Pay- (VISA) oder Maestro-Logo (Mastercard) hat. Debitkarten von VISA oder Mastercard funktionieren fast überall, auch im Ausland. Das macht sie ideal für Reisen und Online-Shopping.

Eine Debitkarte ist also praktisch und sicher. Du kannst fast überall und immer bezahlen und behältst trotzdem die volle Kontrolle über dein Geld. Ob zu Hause oder unterwegs – sie ist eine einfache und zuverlässige Lösung.

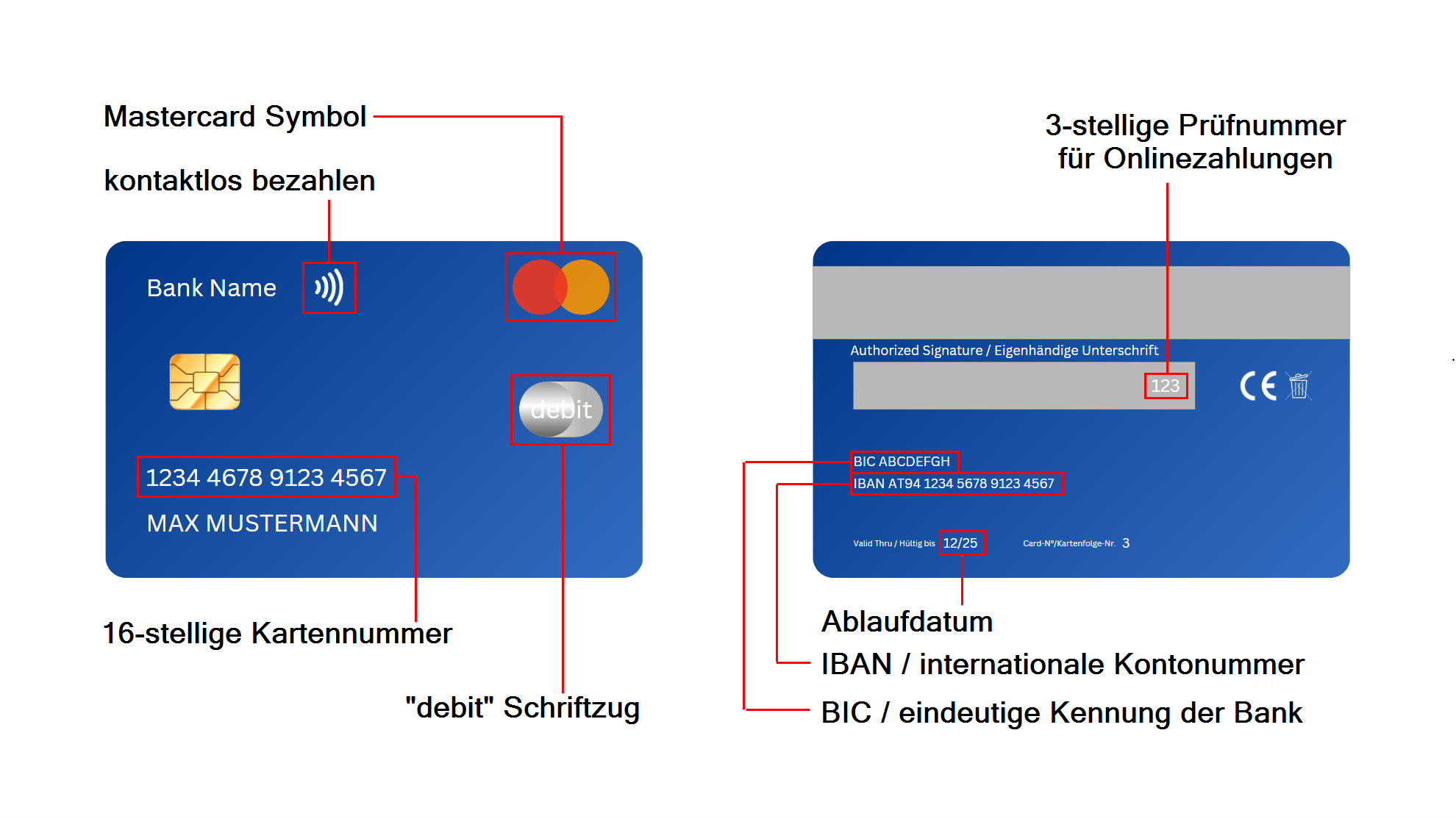

Woran erkennt man eine Debitkarte?

Eine Debitkarte hat viele Merkmale, an denen Du sie gut erkennst. Vorne findest du oft den „Debit“-Schriftzug. Der zeigt dir, dass es eine Debitkarte ist. Außerdem gibt es eine 16-stellige Kartennummer, die vor allem für Online-Zahlungen genutzt wird. Direkt daneben oder darunter steht das Ablaufdatum, das zeigt, wie lange die Karte gültig ist.

Hinten findest du eine dreistellige Prüfnummer (CVC/CVV), die du bei Online-Zahlungen als Bestätigung angeben musst. Debitkarten haben außerdem einen Chip und oft auch einen Magnetstreifen. Diese Bestandteile braucht die Karte für Zahlungen im Geschäft oder am Geldautomaten für Abhebungen.

Internationale Debitkarten (wie beispielsweise die N26-Debitkarte oder die Revolut-Debitkarte) haben den IBAN und BIC in der Regel nicht auf der Karte drauf. Diese Infos sind für den Gebrauch der Karte nicht erforderlich. Sie werden deshalb in deinem Online-Banking oder auf Kontoauszügen angezeigt.

Bist du auf der Suche nach den besten Debitkarten-Angeboten? Dann schau dir unseren Debitkarten-Vergleich an! Dort findest du eine Übersicht der besten Angebote für Debitkarten.

Ist eine Debitkarte eine gute Wahl?

Definitiv zählt die Debitkarte zu den beliebtesten Zahlungsmethoden der Welt. Doch passt sich diese Kartenart auch zu dir? Hier sind die Vor- und Nachteile, damit du selbst entscheiden kannst, ob eine Debitkarte für dich die beste Wahl ist.

Vorteile einer Debitkarte

Hier sind die wichtigsten Vorteile der Debitkarten im Detail:

Volle Kostenkontrolle und Transparenz

Mit einer Debitkarte wird jeder ausgegebene Betrag sofort vom verknüpften Girokonto abgebucht. Nutzer haben dadurch stets den Überblick über ihre Finanzen, ohne sich zu verschulden. Durch diese direkte Verbindung zum Konto wird ein verantwortungsbewusstes Ausgabeverhalten gefördert, welches ideal ist für Menschen, die ihr Budget strikt im Auge behalten.

Kosteneffizienz ohne Zinsbelastung

Da eine Debitkarte keinen Kreditrahmen bietet, fallen z.B. Zinsen oder zusätzliche Kosten für geliehenes Geld nicht an. Ebenfalls sind viele Debitkarten gebührenfrei oder deutlich günstiger, als das bei Kreditkarten der Fall ist. Auch eignet sich eine Debitkarte so wirtschaftlich als auch für alltägliche Zahlungen.

Praktische Nutzung im Alltag

Debitkarten sind flexibel und einfach einsetzbar, egal ob Einkaufen im Geschäft, Online-Zahlungen oder Bargeld abheben am Automaten. Sie sind weltweit in Zahlungssysteme integriert und unterstützen immer auch das moderne kontaktlose Bezahlen, was den Alltag viel angenehmer und einfacher macht.

Nachteile einer Debitkarte

Hier sind einige Nachteile von Debitkarten, die Du berücksichtigen solltest:

Geringere Akzeptanz bei speziellen Buchungen

Viele Anbieter, wie Autovermietungen oder Hotels, bevorzugen Kreditkarten, da sie eine höhere Sicherheit für Reservierungen bieten. Debitkarten werden hier oft nicht akzeptiert, was ihre Flexibilität im Vergleich zu Kreditkarten einschränkt.

Weniger Schutz bei Betrug oder Streitfällen

Im Vergleich zu Kreditkarten bieten Debitkarten weniger Schutz bei Käufen. Bei unautorisierten Abbuchungen oder Streitfällen mit Händlern ist die Rückerstattung oft schwieriger und weniger abgesichert, da das Geld direkt vom Konto nach der Zahlung abgebucht wird.

Interesse an einer Debitkarte? Dann kannst du in unserem Debitkarten-Vergleich die besten Optionen entdecken. Dort findest du die besten Debitkarten die in Deutschland verfügbar sind.

Debitkarte im Ausland nutzen?

Debitkarten sind ein beliebtes Zahlungsmittel – aber wie sieht es mit ihrer Nutzung im Ausland aus? Dies ist ein relevantes Anliegen, egal ob es um Urlaubsreisen, Geschäftsreisen oder längere Aufenthalte geht.

Die gute Nachricht ist: Mit den meisten modernen Debitkarten kannst du international für Einkäufe und Bargeldabhebungen bezahlen. Es gibt jedoch mehrere wichtige Dinge, die Du beachten solltest:

- Achte auf Auslandseinsatzgebühren

- Nutze lokale Währungen

- Prüfe die Akzeptanz der Karte im Zielland

- Nimm eine zweite Karte als Reserve mit

- Vermeide kleine Abhebungen

Wenn du eine Debitkarte suchst, die sich perfekt für Zahlungen im Ausland eignet, sind die Revolut Debitkarte und die Wise Debitkarte hervorragende Optionen. Beide Karten bieten gebührenfreie Bargeldabhebungen in der EU und ermöglichen Zahlungen in vielen verschiedenen Währungen.

Kontaktloses Bezahlen mit der Debitkarte

Kontaktloses Bezahlen ist schnell, einfach und bequem. Dank NFC-Technologie (Near Field Communication) hältst du deine Debitkarte einfach an das Zahlungsterminal. Die Zahlung wird in wenigen Sekunden abgeschlossen. Bis 50 Euro in Deutschland (oder 50 Pfund in Großbritannien) brauchst du keine PIN. Bei höheren Beträgen musst du deinen PIN-Code eingeben oder die Zahlung in der App bestätigen.

Noch praktischer ist mobiles Bezahlen. Du kannst deine Debitkarte bei Apple Pay oder Google Pay hinterlegen. So bezahlst du mit deinem Smartphone oder deiner Smartwatch – ganz ohne Karte. Bestätigen kannst du das Ganze dann zum Beispiel per Fingerabdruck, Gesichtserkennung oder Code.

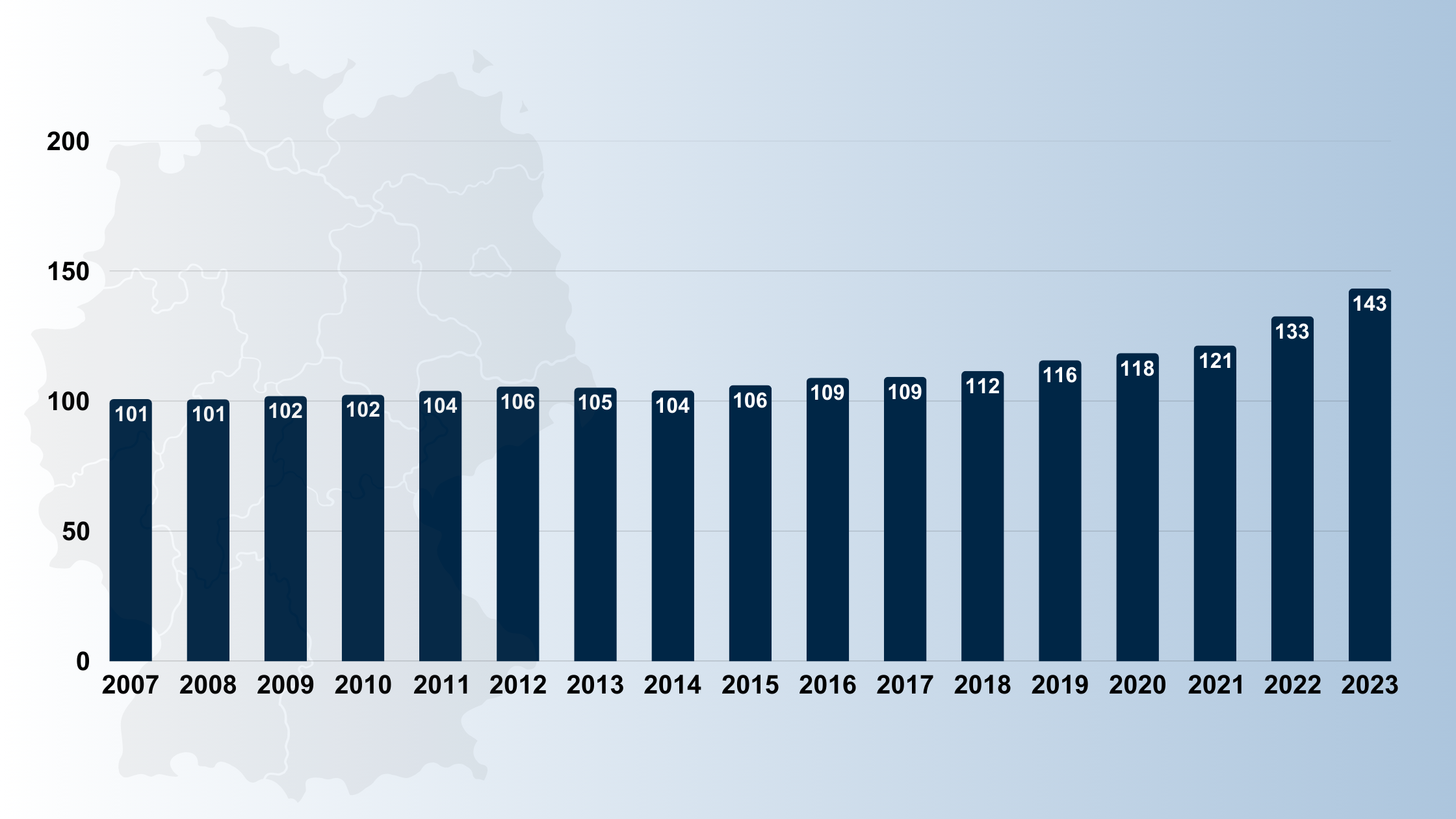

Entwicklung der Debitkarten (2007-2023)

In den letzten Jahren ist die Nutzung von Debitkarten in Deutschland stark gewachsen. 2007 gab es rund 101 Millionen Debitkarten, 2023 sind es schon etwa 143 Millionen. Das ist ein Anstieg von fast 42 Millionen Karten.

Warum ist das so? Immer mehr Menschen in Deutschland bezahlen ohne Bargeld. Debitkarten sind dabei besonders beliebt, weil man mit ihnen schnell und sicher bezahlen kann. Auch kontaktlose Zahlungen machen das Bezahlen noch einfacher.

Die Corona-Pandemie hat diesen Trend noch verstärkt. Viele Menschen wollten während der Pandemie den Kontakt zu Bargeld und Zahlungsgeräten vermeiden. So stieg die Nutzung von Debitkarten weiter an. Auch heute bevorzugen immer mehr Menschen bargeldloses Bezahlen.

2023 sehen wir mit rund 143 Millionen Debitkarten den höchsten Stand bisher. Das zeigt, dass Debitkarten immer wichtiger werden. In Zukunft wird ihre Bedeutung wahrscheinlich noch weiter wachsen, da immer mehr neue Technologien das Bezahlen noch bequemer machen.

Warum mehr als eine Debitkarte?

In Deutschland besitzen viele Menschen mehr als eine Debitkarte. Laut einer Umfrage aus dem Jahr 2023 haben etwa 35 % der Befragten mehrere Debitkarten. 24 % haben zwei Karten, und 11 % besitzen sogar drei oder mehr.

Es gibt verschiedene Gründe, warum viele Menschen mehrere Debitkarten haben:

- Manche Menschen verwenden eine zweite Karte, um ihre Ausgaben besser zu organisieren. So lassen sich Alltagskosten, Online-Shopping oder Reisekosten klar voneinander trennen.

- Nicht jede Karte wird überall akzeptiert. Mit einer Kombination aus verschiedenen Karten bist du weltweit flexibel und kannst überall problemlos zahlen.

- Mit mehreren Karten kannst du gezielt Kosten sparen. Nutze eine Karte für gebührenfreie Bargeldabhebungen und eine andere für Cashback oder günstige Fremdwährungstransaktionen.

Fazit

Debitkarten sind eine gute Wahl, wenn due deine Ausgaben unter Kontrolle halten möchtest. Im Vergleich zu Kreditkarten kannst du mit einer Debitkarte nur das Geld ausgeben, das tatsächlich auf deinem Konto verfügbar ist. Das schützt dich davor, Schulden anzuhäufen, da es keinen Kreditrahmen gibt, wie es bei Kreditkarten der Fall ist.

Anders als bei einer EC-Karte (Girokarte), die oft nur in Deutschland und Europa akzeptiert wird, bieten Debitkarten meist die Möglichkeit, weltweit zu bezahlen, da sie mit Netzwerken wie Mastercard oder Visa verbunden sind.

FAQs zur Debitkarte

Eine Debitkarte ist eine Zahlungskarte, die direkt mit deinem Bankkonto verbunden ist. Bei Zahlungen oder Abhebungen wird das Geld sofort von deinem Konto abgebucht.

Wenn die Karte ein globales Zahlungssystem wie Visa oder Mastercard hat, dann kann man fast überall bezahlen. Es können jedoch Gebühren für Auslandseinsätze anfallen.

Es gibt in der Regel tägliche oder monatliche Limits für Abhebungen, die von der Bank festgelegt werden. Diese können häufig individuell angepasst werden.

Du kannst deine Debitkarte über die Bank-App, eine 24-Stunden-Hotline oder den Online-Banking-Bereich sperren lassen. Im Notfall hilft oft auch der allgemeine Sperrnotruf (z. B. 116 116 in Deutschland).

Ja, viele Anbieter von Abos wie Streaming-Dienste oder Fitnessstudios akzeptieren Debitkarten für regelmäßige Zahlungen. Allerdings sollten Sie sicherstellen, dass Ihr Konto ausreichend gedeckt ist, um Zahlungsausfälle zu vermeiden.

Debitkarten gelten als sicher. Moderne Sicherheitsfunktionen wie Chip-Technologie, PIN-Abfrage und 3D-Secure für Online-Zahlungen schützen vor Missbrauch.

Mit einer Debitkarte kannst du problemlos Bargeld an Geldautomaten abheben. In der Regel sind Abhebungen innerhalb des Netzwerks deiner Bank kostenfrei. An Fremdautomaten oder im Ausland können jedoch Gebühren anfallen.

Für Kinder und Jugendliche gibt es Debitkarten. Diese sind häufig mit einem Jugendkonto oder einem Unterkonto bei den Eltern verbunden. So können Kinder lernen, mit Geld verantwortungsbewusst umzugehen. In der Regel haben Eltern die Möglichkeit, Ausgaben-Limits zu setzen und die Ausgaben über eine App einzusehen.

Unsere Empfehlungen

Girokonto

Kreditkarte

Debitkarte