Zum Inhalt wechseln

Zum Inhalt wechseln

Der BIC ist ein eindeutiger Code, der eine bestimmte Bank identifiziert. Diese Identifikationsnummer ermöglicht einen reibungslosen Geldverkehr über Ländergrenzen hinweg. In den meisten Ländern benötigst du im Inland keinen BIC. In Europa reicht die IBAN für Überweisungen. Doch woher kommt dieser BIC und wann musst du diesen bei Überweisungen angeben? Genau das erklären wir jetzt genauer.

Das wichtigste in Kürze

- Der BIC ist die Identifikationsnummer einer Bank.

- Den BIC benötigst du nur für Überweisungen in Länder außerhalb der EU.

- Der BIC hat 8 oder 11 Stellen, weil die letzten 3 Stellen nur die Filialen anzeigen.

- Der BIC steht auf deiner Kontokarte, in der Bank-App oder am Kontoauszug.

Die Entstehung des BIC

Schon im Jahr 1970 wurde in Deutschland die Bankleitzahl eingeführt, um den Zahlungsverkehr zu vereinfachen. Davor mussten lange Formulare mit allen Daten zum Absender und Empfänger einer Zahlung ausgefüllt werden. Dort füllte man die Adresse beider Banken inklusive der Filiale und manchmal sogar den zuständigen Bankbetreuer aus.

Du kannst dir sicherlich vorstellen, wie viel einfacher es plötzlich war, nur einen Nummerncode hinzuzuschreiben. Da erwähnen wir noch gar nicht, dass sogar Inlandsüberweisungen davor mehrere Tage und Auslandsüberweisungen oft Wochen lang gedauert haben. Kurz gesagt: Die Bankleitzahl war schon eine ziemliche Verbesserung.

Dann startete 1973 die Organisation des SWIFT-Systems. Dabei handelt es sich um eine einheitliche Kommunikation zwischen mehr als 10.000 Banken weltweit. Im Rahmen der laufenden Verbesserungen dieser Standards für Überweisungen zwischen verschiedenen Banken und Ländern wurde schließlich 2008 der BIC gleichzeitig mit der IBAN im SEPA-Raum ins Leben gerufen.

Ab 2016 hatten alle EU-Staaten die Umstellung erledigt, wodurch der BIC in der Europäischen Union überflüssig wurde. Das war der letzte wichtige Schritt in der Standardisierung von Zahlungen. Wir dürfen gespannt bleiben, ob in der Zukunft vielleicht noch weitere Gebiete wie Amerika oder China dazukommen.

Denn für alle Staaten, die regen Handel mit anderen Staaten betreiben möchten, wäre das ein großer Vorteil. Allerdings sind selbst Gebiete wie die USA in der Entwicklung weit hinten. Oft benötigt man in den USA heute noch einen Zahlungsdienstleister, um eine Überweisung im Inland von einer Bank zu einer anderen Bank zu erledigen, wenn es sich um eine kleinere Bank handelt.

Interessante Fakten zum BIC

Falls du noch mehr zum BIC wissen möchtest, haben wir ein paar interessante Informationen für dich zusammengetragen, die manchmal auch bei Überweisungen helfen können oder einfach interessant sind:

- Bedeutung der Abkürzung: Die internationale Bankleitzahl heißt Bank Identifier Code oder kurz BIC. Wörtlich übersetzt erklärt der Begriff „Bankidentifizierungscode“ bereits alles.

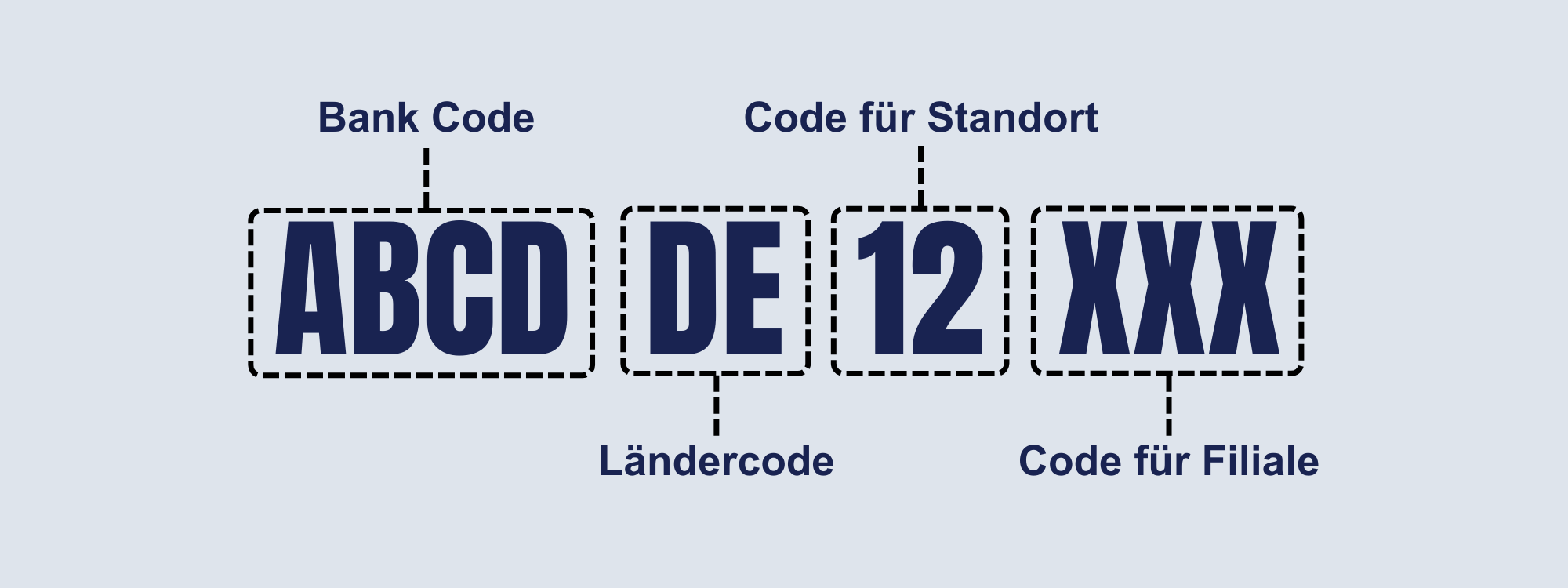

- Struktur des BIC: Er besteht aus 8 oder aus 11 Stellen. Dabei hat die Bank 4 Stellen, das Land 2 Stellen, der Standort 2 Stellen und die Filiale 3 Stellen.

- XXX am Ende des BIC steht immer für die Hauptfiliale

- BEI-Code: Die Abkürzung BEI steht hier für Business Entity Identifier. Dabei handelt es sich um den BIC von Banken, die nicht am SWIFT-System teilnehmen.

Wann du den BIC bei Überweisungen angeben musst

In der Europäischen Union musst du also seit 2016 keinen BIC mehr für internationale Überweisungen eingeben. Im Inland benötigst du ihn ohnehin nicht. Jetzt könnte man zusammenfassen, dass du den BIC für alle anderen Überweisungen angeben musst. Doch das stimmt auch nicht immer. Es gibt einige Staaten, die nicht zur EU gehören, aber auch keinen BIC für internationale Banküberweisungen verlangen, wie:

- Island

- Liechtenstein

- Norwegen

Andere Staaten gehören zwar zum SEPA-Raum, aber dennoch musst du den BIC bei Auslandsüberweisungen angeben:

- Schweiz

- Monaco

- San Marino

- Andorra

- Vatikanstadt

- Vereinigtes Königreich

Banken ohne BIC

Alle Banken, die nicht am SWIFT-System teilnehmen, haben keinen BIC, sondern bestenfalls einen BEI, wie vorhin erklärt. Viele Menschen denken dabei sicherlich gleich an Entwicklungsländer, was man als Vorurteil bezeichnen kann. Denn selbst in den USA sind viele Banken nicht an SWIFT angebunden.

Diese nutzen meist Korrespondenzbanken für internationale Überweisungen oder bieten diese manchmal gar nicht an. Als Beispiele aus den USA gelten die Anna-Jonesboro National Bank oder die ENT Federal Credit Union Bank.

Angesichts dieser Tatsache können wir auf unseren SEPA-Raum in Europa stolz sein, obwohl es ähnliche Phänomene auch hierzulande gibt. Manche kleinere Sparkassen und Genossenschaftsbanken nutzen einfach den BIC einer größeren Mutterbank wie Raiffeisen oder in Österreich die Erste Group Bank AG mit GIBAATWW.

FAQs zum BIC-Code

In der Banken-App findest du den BIC meist unter Info zu deinem Konto. Ebenso steht der BIC auf nahezu jeder Kreditkarte oder Debitkarte. Aber auch am Kontoauszug wird der BIC des Kontos immer aufgedruckt.

Das halten wir in Deutschland oder Österreich für fast unmöglich. Suche unter Info in der Banken-App, auf deiner Kontokarte oder deinem Kontoauszug. Letztlich kannst du auch bei deiner Bank nachfragen. Hierzulande hast du sicher einen BIC für dein Konto. Den benötigst du aber nur für Überweisungen in Länder außerhalb der EU.

Das kann passieren, wenn die Stellen für die Filiale fehlen. Notfalls fügst du einfach XXX für die Hauptfiliale an, falls unbedingt 11 Stellen erforderlich sind. Die Bank identifiziert sich allerdings schon mit den ersten 8 Stellen eindeutig.

Teilen diesen Beitrag mit Freunden und Familie

Dir hat dieser Artikel gefallen oder weitergeholfen? Teile ihn ganz einfach in den Sozialen Netzwerken deiner Wahl!

Unsere Empfehlungen

Girokonto

Kreditkarte

Debitkarte