Zum Inhalt wechseln

Zum Inhalt wechseln

Die Welt des Bankings hat sich radikal verändert – Online-Banken bieten heute eine moderne, flexible und oft kostengünstige Alternative zu traditionellen Filialbanken. Egal, ob Du ein einfaches Girokonto, eine innovative Kreditkarte oder ein nachhaltiges Finanzprodukt suchst, Online-Banken decken eine Vielzahl von Bedürfnissen ab.

In diesem Vergleich stellen wir dir die sechs besten Online-Banken vor. Jede Bank hat ihre eigenen Stärken und Alleinstellungsmerkmale, sodass Du die ideale Lösung für Deine individuellen Ansprüche finden kannst. Ob gebührenfreie Kontomodelle, smarte Apps oder nachhaltige Ansätze – hier erfährst Du, welche Bank perfekt zu Dir passt.

Das wichtigste in Kürze

- Die Eröffnung eines Online-Kontos sollte schnell und einfach sein.

- Das Konto deiner Online-Bank sollte gebührenfrei sein.

- Die Banking-App deiner Bank sollte modern und innovativ sein.

- Eine kostenlose girocard oder Debitkarte sollte inklusive sein.

Hier sind die 6 besten Online-Banken in Deutschland im Überblick:

- Keine monatlichen Gebühren.

- Einfache Mobile-App mit modernen Sicherheitsfeatures.

- Bargeldloses Bezahlen mit der kostenlosen Debitkarte.

- Dauerhaft 0€ Jahresgebühr.

Die beste Online-Bank für Deutschland!

- Kostenloses Girokonto inklusive einer gratis Debitkarte.

- Visa Secure und TAN-Verfahren für sicheres Online-Banking.

- Kontaktloses Bezahlen mit Apple Pay und Google Pay.

- 0€ Jahresgebühr bis 28 Jahre oder monatlichem Eingang von 700€.

- Weltweit kostenlos am Automaten Bargeld abheben.

- Sofortige Push-Benachrichtigung bei Transaktionen.

- Einfaches Design der optimierten Online-Banking-App.

- 0€ Jahresgebühr bis 28 Jahre oder monatlichem Eingang von 1.000€.

- Kostenloses Konto mit Multibanking-Funktion.

- Online-Banking plus Check24-Vergleichsdienste.

- Smarte App-Funktionen für hohe Sicherheit.

- Dauerhaft 0€ Jahresgebühr.

- Online-Banking Konto komplett ohne Jahresgebühr.

- Inklusive 2,67% Zinsen auf Einlagen im Sparkonto.

- Erstelle bis zu 25 IBANs in verschiedenen Ländern.

- Dauerhaft 0€ Jahresgebühr.

- Inklusive Visa-Debitkarte mit weltweiter Akzeptanz.

- Bargeldabhebungen mit der comdirect-App möglich.

- 24/7 Kundenservice verfügbar.

- 0€ Jahresgebühr bis 28 Jahre oder monatlichem Eingang von 700€.

Was ist eine Online-Bank?

Eine Online-Bank hantiert nur im Internet beziehungsweise über Apps. Du kannst alle Dinge, die du normal bei der Bank machst, über das Online-Banking erledigen. Dazu gehören z. B. das Durchführen von Überweisungen, Erstellen und Ändern von Daueraufträgen, das Überprüfen des Kontostandes und natürlich das Checken und Herunterladen von Kontoauszügen.

Sie sparen dir sehr viel Zeit und ihre Apps sind vor allem auf Benutzerfreundlichkeit ausgerichtet. Solltest du trotzdem mal Hilfe brauchen, hat jede gute Bank einen Kundenservice. Dieser ist oft 24 Stunden lang telefonisch oder per E-Mail erreichbar.

Online-Banken bieten außerdem auch Kreditkarten, Investmentprodukte und Anlagemöglichkeiten an. Sie sind den normalen Banken also um nichts nach. Mit der C24-Bank kannst du sogar deine Verträge, die du über CHECK24 abgeschlossen hast, managen.

Kurz gesagt sind Online-Banken eine moderne und kostengünstige Alternative zu traditionellen Banken.

Die 6 besten Online-Banken im Detail

Ohne ein Girokonto kommst du nicht weit. Warum dann nicht gleich einfacher und moderner gestalten mit der passenden Online-Bank?

Wir haben die 6 besten Online-Banken für dich getestet und verglichen.

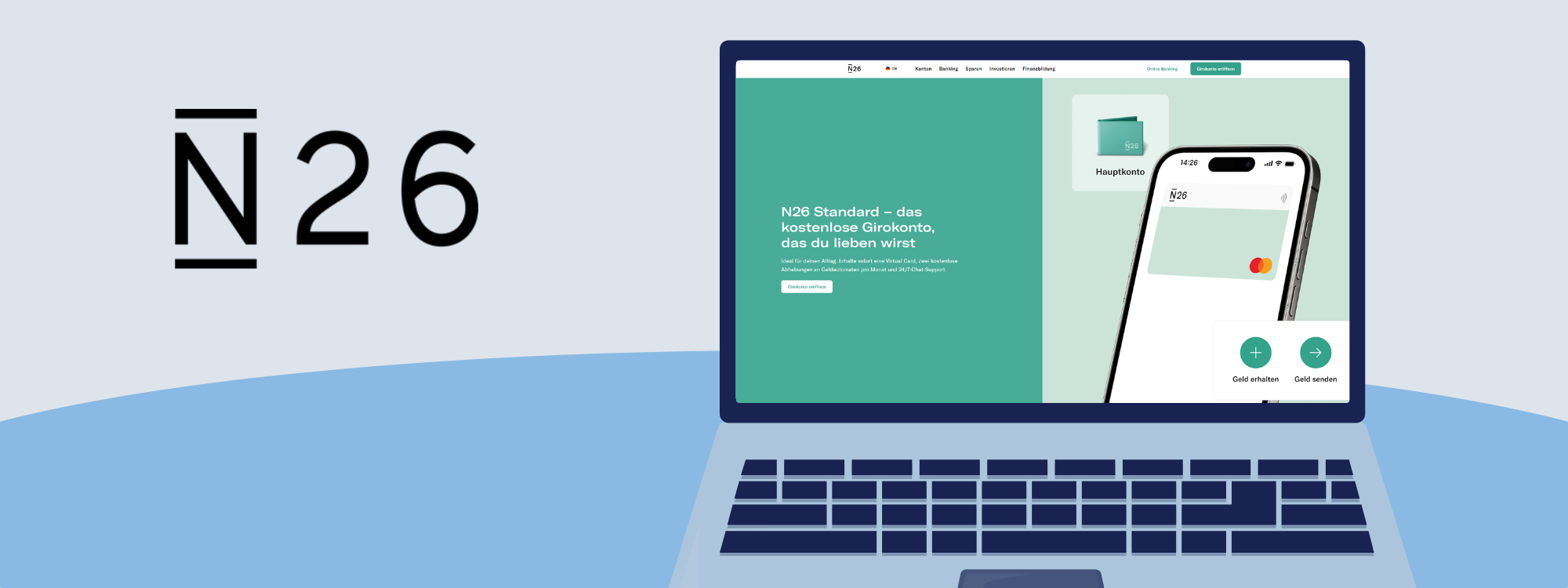

1) N26 – Der Testsieger

N26 haben wir als die Nummer 1 und unseren Testsieger unter den Online-Banken deklariert. Du bekommst ein kostenloses Girokonto, das perfekt für digital orientierte Nutzer ist. N26 hat Online-Banking revolutioniert und das sieht man an der Banking-App. Sie ermöglicht eine schnelle Kontoeröffnung, einfache Überweisungen und zuverlässige Echtzeit-Benachrichtigungen.

Auch in der App zu finden ist deine „Virtual Card“. Sie funktioniert wie eine Debitkarte und du kannst sie nahezu überall auf der Welt einsetzen. N26 ist Apple Pay & Google Pay kompatibel, wodurch einfache NFC-Zahlungen möglich sind. Zusätzlich bietet das Konto praktische Features wie Budgetplanung, Finanzanalysen und die Möglichkeit, Unterkonten zu erstellen, und geht damit weit über die Funktionen eines herkömmlichen Girokontos hinaus.

Girokonto der N26 – Revolutionäres Online-Banking

Überzeuge dich selbst und hol dir dein N26-Girokonto in wenigen Minuten. Da es kostenlos ist, bist du keinem Risiko ausgesetzt und kannst die Vorteile in vollen Zügen genießen. Ideal für alle, die ihr Banking einfach und sicher gestalten wollen.

Preis: 0€ Jahresgebühr

Die beste kostenlose Online-Bank in Deutschland!

Vorteile der N26 Online-Bank

- Kostenloses Girokonto ohne versteckte Gebühren.

- Schnelle, digitale Kontoeröffnung in wenigen Minuten.

- Intuitive Banking-App mit Echtzeit-Benachrichtigungen.

- Weltweit gebührenfrei bezahlen in allen Währungen.

- Hohe Sicherheitsstandards mit Kartensperrung per App.

Eröffne Dein kostenloses N26-Girokonto und sichere dir das Rundum-Sorglos-Paket des Online-Bankings. Profitiere von den Vorteile und mache Deine Bankgeschäfte noch einfacher.

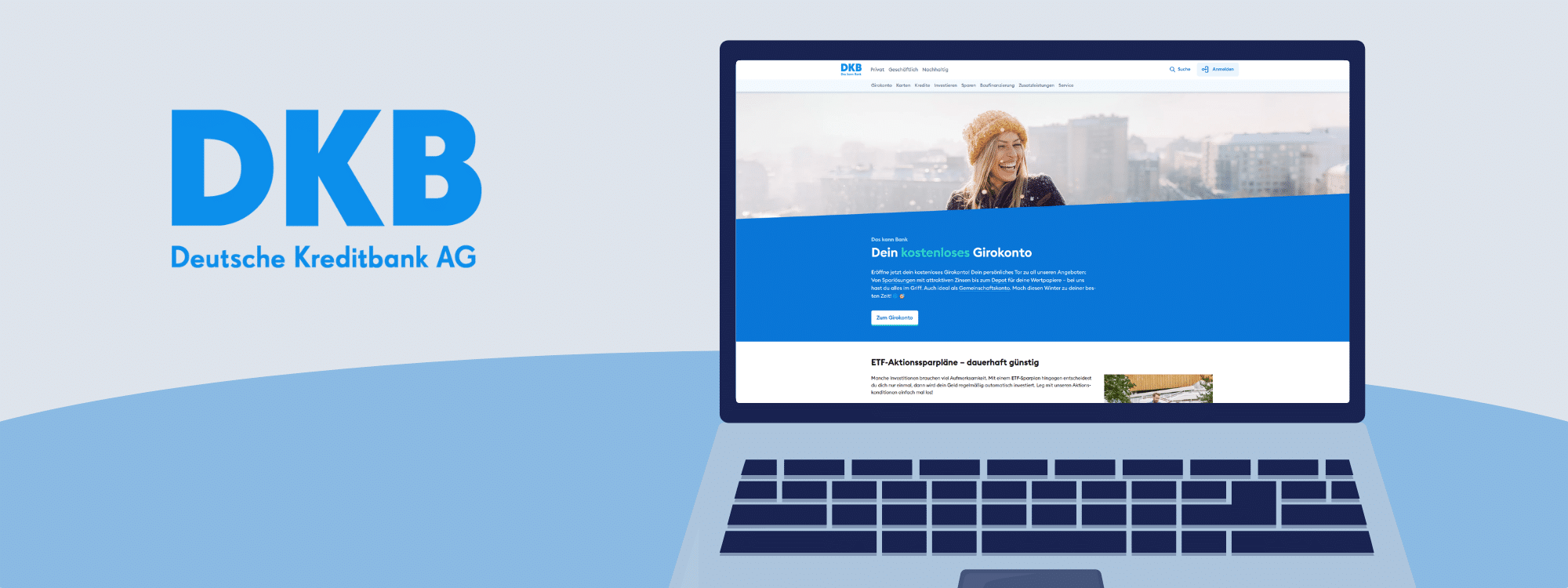

2) DKB Online-Bank

Die DKB gehört zu den beliebtesten Online-Banken in Deutschland. Die Kontoeröffnung ist komplett kostenlos. Solange du unter 28 Jahre alt bist oder monatlich mindestens 700€ Geldeingang hast, bleibt es das auch. Inklusive ist auch eine Visa-Debitkarte, die weltweit akzeptiert wird.

Die DKB-App ist modern gestaltet und für einfache Handhabung optimiert. Wenn du etwas sparen willst, kannst du in der App auch mit ein paar Klicks ein Tagesgeldkonto erstellen. Zudem kannst du über’s Online-Banking auf weitere Produkte wie Wertpapierdepots oder Kredite zugreifen.

Online-Banking mit DKB

Starte mit der DKB in ein sicheres und leistungsstarkes Online-Banking. Hol dir dazu die kostenlose Visa-Debitkarte und ein Tagesgeldkonto in deiner App. Durch die positiven Zinsen perfekt, wenn du etwas sparen möchtest.

Preis: 0€ Jahresgebühr bis 28 Jahre oder monatlichem Eingang von 700€.

Vorteile der DKB Online-Bank

- Kostenlose Kontoeröffnung bei DKB mit flexiblen Konditionen.

- Inklusive kostenloser Visa-Debitkarte mit hoher Akzeptanz.

- Benutzerfreundliche App zur schnellen Kontoverwaltung.

- Hohe Zinsen auf dein Tagesgeldkonto für attraktive Rendite.

- Zugang zu Finanzprodukten wie Krediten und Depots.

Hol dir den Zugang zu Deinem DKB-Girokonto und lade dir die App direkt im Anschluss herunter. Nach erhalt der kostenlosen Visa-Debitkarte steht dir sowieso nichts mehr im Weg.

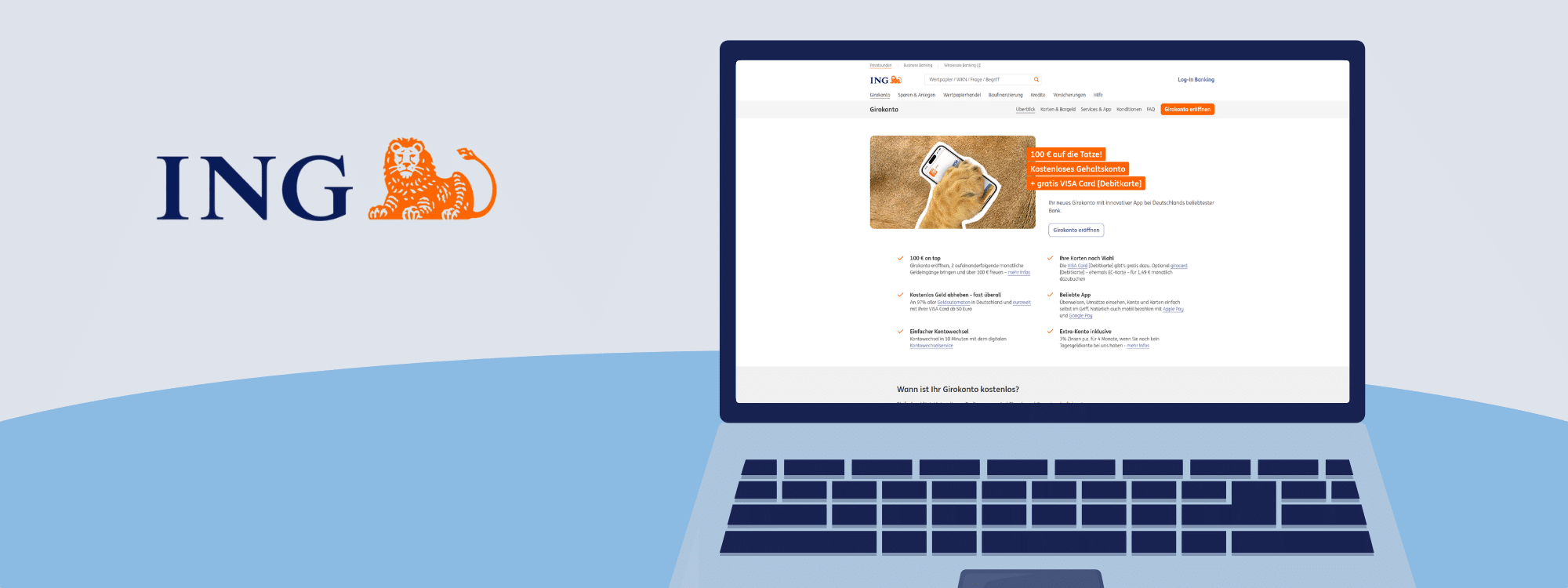

3) ING Online-Bank

ING wird für dich interessant sein, wenn du studierst oder auszubildender bist. Das Girokonto ist nämlich für alle unter 28 Jahren oder mit einem Mindestgeldeingang von 1.000€ kostenlos. Außerdem bekommst du eine Visa-Debitkarte dazu, mit der du an allen Visa-Geldautomaten Bargeld abheben kannst.

Bei ING bekommst du einen 100€ Bonus, wenn du 2-mal hintereinander monatliche Geldeingänge hast. Zudem hast du noch ein Extra-Konto inklusive, welches dir bis zu 3 % Zinsen bringt. Perfekt, wenn du dir etwas Geld beiseitelegen möchtest.

Auch die Banking-App kann sich sehen lassen. Neben Echtzeit-Überweisungen kannst du auch andere smarte Finanztools benutzen. Sie ist zwar nicht ganz so innovativ und modern wie die von N26, aber dennoch bietet sie gute Features.

Im Großen und Ganzen hat ING gute Konditionen, ist transparent und zuverlässig. Sollte das die richtige Wahl für dich sein, kannst du in wenigen Minuten ein ING-Girokonto eröffnen.

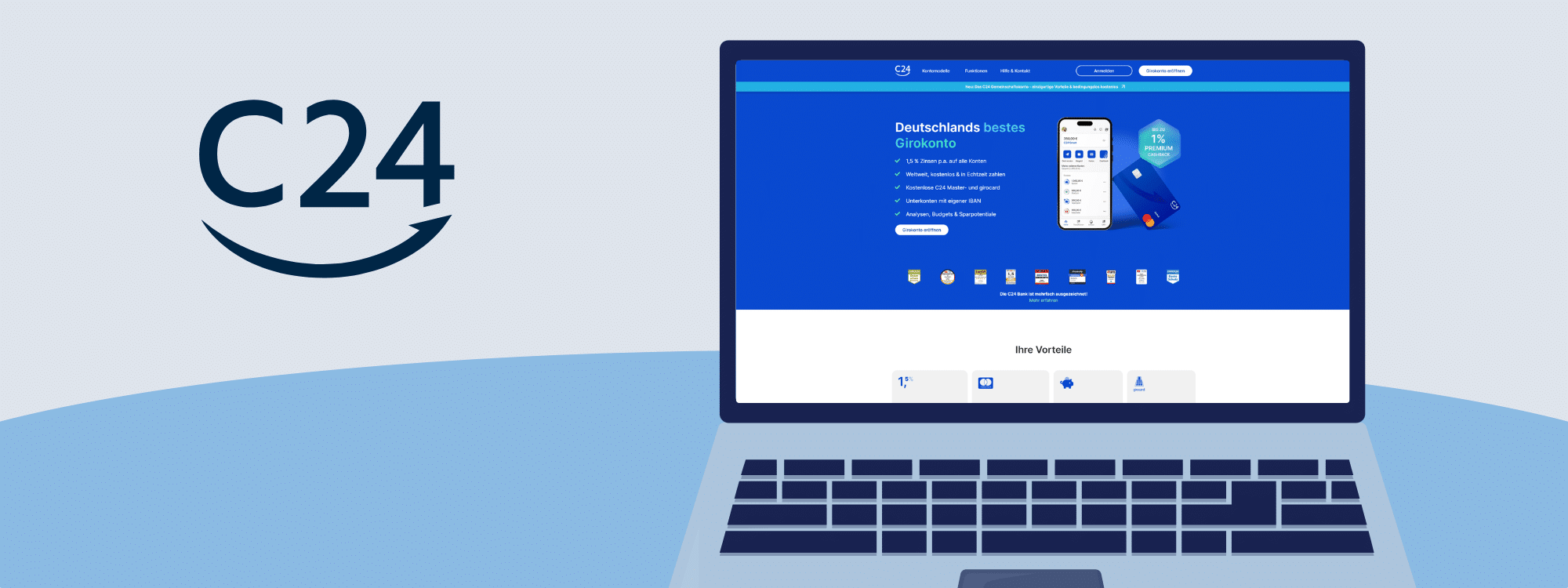

4) C24 Online-Bank

Die C24 Bank ist eine sehr moderne Variante und unterscheidet sich etwas von den klassischen Banken. Das C24 Smart Konto bekommst du ohne monatliche Gebühr und inklusive einer Mastercard-Debitkarte. In ihre App integriert ist ein Haushaltsbuch, das von selbst deine Ausgaben kategorisiert.

Das Besondere ist, dass du dein CHECK24 Konto direkt mit der Banking-App verbinden kannst. Die App überprüft dann automatisch deine Verträge wie Versicherungen, Stromtarife oder Kredite. Sie vergleicht und optimiert sie, wenn das gewünscht ist.

Mit der C24 Bank bekommst du nicht nur ein praktisches Konto, sondern kannst auch alle Vorteile von CHECK24 perfekt kombiniert genießen.

5) Bunq Online-Bank

Mit bunq bekommst du wahrscheinlich die flexibelsten Lösungen. Du hast die Möglichkeit, mehrere Unterkonten zu erstellen. Beispielsweise kannst du ein privates Konto führen, dazu ein Gemeinschaftskonto und noch ein Konto in einer Fremdwährung. Jedes Unterkonto hat dabei eine eigene IBAN.

Die bunq-App ist einfach zu handhaben und hat auch eine Sparkonto-Funktion. Wenn du etwas weiter belesen bist, kannst du mit bunq sogar in Fremdwährungen sparen, wo du oft einen noch besseren Zins bekommst.

Du findest bei bunq alles in einer App. Eröffne dein bunq-Girokonto, wenn du die Vielseitigkeit dieser Online-Bank nutzen möchtest.

6) comdirect Online-Bank

Die comdirect Online-Bank gehört zur Commerzbank-Gruppe und sollte dir auf jeden Fall bekannt sein. So bekannt wie sie ist, so vertrauenswürdig ist sie auch. Das Girokonto bekommst du komplett kostenlos ab einem Mindesteingang von 700, inklusive ist eine Visa-Debitkarte.

Für dich auch interessant ist die comdirect-App, sie macht deine Kontoverwaltung recht einfach und bietet auch Echtzeit-Benachrichtigungen. Sie haben auch einen 24-Stunden-Kundenservice, welcher telefonisch oder per Mail erreichbar ist. Zudem kannst du Sparmöglichkeiten wie ETFs, Aktien oder Fonds direkt über die App nutzen.

Eröffne dein comdirect-Girokonto in wenigen Minuten. Fülle den Eröffnungsantrag online aus, bestätige deine Identität und wähle anschließend deinen Wunsch-PIN.

Worauf sollte ich bei Online-Banken achten?

Bei Online-Banken gilt eigentlich dasselbe wie bei normalen Banken. In erster Linie muss das Konto für dich passen und dir gefallen. Achte aber vor allem auf transparente Gebühren oder versteckte Kosten. Überprüfe, ob die App für dich passend ist, oder schaue dir eventuell die Bewertungen der jeweiligen App bei Google Play oder im App Store an.

Du solltest dich außerdem auf den Kundenservice oder Support verlassen können. Auch die Finanzprodukte müssen passen, wenn du solche benutzen willst. Sprich, wenn du einen Kredit brauchst, dein Geld anlegen willst oder einfach eine gute Sparoption suchst.

Die meisten Online-Banken lassen sich schon mit Google Pay oder Apple Pay verbinden oder haben eine virtuelle Karte in der App. Solltest du jedoch eine physische Karte bevorzugen, achte darauf, ob dir diese etwas kostet.

Wie sicher sind Online-Banken?

Online-Banken legen großen Wert auf Sicherheit. Sie setzen modernste Technologien wie Zwei-Faktor-Authentifizierung ein, um deine Konten vor Betrug zu schützen. Die gesetzliche Einlagensicherung in Deutschland schützt dein Guthaben bis zu 100.000 Euro.

Ein starkes Passwort ist der erste Schritt, um deine Daten zu schützen. Am besten verwendest du für jedes Konto ein einzigartiges Passwort, das du mit einem Passwort-Manager sicher verwalten kannst. So bleibst du sicher und deinem Konto kann nichts passieren.

Wie eröffne ich ein Konto bei einer Online-Bank?

Ein Online-Banking-Konto zu erstellen dauert nur wenige Minuten und ist von überall aus möglich.

- 1) Schaue dir unseren Vergleich an und wähle einen Anbieter aus.

- 2) Besuche die Seite dieser Bank und fülle den Online-Antrag aus.

- 3) Bestätige deine Identität mit einem Video-Ident-Verfahren.

- 4) Erhalte deine Zugangsdaten und lade dir die App herunter.

- 5) Melde dich einfach an und dann bist du startbereit.

Vor- und Nachteile von Online-Banken

Vorteile von Online-Banken

Geringe oder keine Gebühren

Die meisten Online-Banken bieten dir kostenlose Konten an. Auch die Gebühren für Transaktionen oder Fremdwährungen sind oft gering bis gar nicht vorhanden. Sie sparen sich Personalkosten und andere Ausgaben und können somit bessere Konditionen liefern.

Bequemes digitales Banking

Du hast durch die Banking-Apps oder einen Browser immer Zugriff auf dein Konto. Egal ob du einen Kontoauszug brauchst oder nur schnell eine Rechnung bezahlen musst, du kannst es bequem über’s Online-Banking machen.

Innovative Funktionen

Neben den Grundfunktionen bieten Online-Banken moderne Features wie Echtzeit-Benachrichtigungen, Budgetplaner oder Sparfunktionen. Außerdem unterstützen sie oft kontaktloses Bezahlen über Apple Pay und Google Pay, was den Alltag noch einfacher macht. Diese innovativen Lösungen sind ideal für Nutzer, die Wert auf modernes und effizientes Banking legen.

Nachteile von Online-Banken

Kein persönlicher Ansprechpartner

Da Online-Banken ohne Filialen arbeiten, gibt es keinen direkten Kontakt zu Beratern. Du musst deine Fragen über E-Mail, Chat oder Telefon klären. Einerseits können so kleine Probleme schnell beantwortet werden, andererseits können größere etwas komplizierter sein

Begrenztes Produktangebot

Bei traditionellen Banken hast du oft mehr Anlagemöglichkeiten oder kannst über spezielle Sachen mit deinem Berater sprechen. Bei Online-Banken wird das etwas schwerer, obwohl viele Anbieter schon Kredite und Anlagemöglichkeiten bieten, bist du trotzdem auf ihre Produktpalette limitiert.

Aus meiner Sicht überwiegen die Vorteile von Online-Banken klar. Besonders hervorzuheben sind die niedrigen Kosten, die innovative Technologie und die Möglichkeit, Bankgeschäfte jederzeit und von überall aus zu erledigen.

Fazit

Eine Online-Bank ist eine gute und günstige Alternative zur klassischen Bank. Wenn du dir anstrengende Besuche bei der Bank lieber sparst, solltest du dir eine Online-Bank suchen. Mittlerweile gibt es viele gute Anbieter, die einer Filialbank in nichts nachstehen.

Überlege dir gut, was genau du von deiner Bank erwartest und auf was du nicht verzichten kannst. Viele Menschen benutzen mehrere Banken gleichzeitig, du kannst dich also auch guten Gewissens umentscheiden und ein zweites Konto eröffnen.

FAQs

Hier findest du die häufigsten Fragen zu Online-Banken – einfach erklärt. Unsere Antworten helfen dir, die passende Bank und das richtige Konto zu finden, damit du gut informiert entscheiden kannst.

Eine Online-Bank ist eine Bank, die ihre Dienstleistungen ausschließlich online anbietet. Kunden können Konten online eröffnen, Zahlungen tätigen und andere Bankgeschäfte bequem per App oder Webseite erledigen – ohne eine Filiale besuchen zu müssen.

Die Kontoeröffnung erfolgt komplett online. Du gibst deine persönlichen Daten ein und verifizierst dich per Video-Ident- oder Post-Ident-Verfahren. Dein Konto kannst du oft schon nach wenigen Minuten nutzen.

Online-Banken sparen Kosten, da sie keine Filialen betreiben. Diese Einsparungen geben sie oft in Form von niedrigeren Gebühren oder kostenlosen Konten an ihre Kunden weiter. Online-Banken sind die perfekte Wahl, wenn du ein günstiges oder sogar kostenloses Konto haben möchtest.

Online-Banken die gleichen Sicherheitsstandards wie Filialbanken. Sie schützen dein Konto durch zum Beispiel Zwei-Faktor-Authentifizierung und Verschlüsselung in den Apps. Deine Zahlungen musst du oft nochmal separat in der App bestätigen.

Grundsätzlich unterscheiden sie sich darin, dass Online-Banken keine normalen Filialen betreiben. Ein „normaler“ Besuch bei der Bank fällt so weg und es passiert alles über das Internet oder deine Banking-App.

Viele Online-Banken bieten sogenannte Dispokredite an. Mit dem Dispokredit ist es dir möglich dein Konto bis zu einem gewissen Betrag zu überziehen. Die Konditionen dafür, wie der effektive Jahreszins, variieren je nach Bank.